Artículo basado en el contenido de una charla organizada por EuroGalenus, en el Instituto de Empresa, teniendo como ponentes a Skott Burkland de New Jersey, EEUU; Christopher Mill de Londres, Reino Unido; y Luis Truchado de Madrid, socios de Penrhyn International.

La mesa redonda se diseñó para observar los aspectos que no han cambiado respecto al papel del CEO en una compañía emergente y algunos otros que sí que han cambiado, desde la caída del fenómeno puntocom. También quisimos observar el ciclo vital de un CEO, hacer una comparativa con las empresas emergentes de TI, y confrontar EEUU y Europa.

En los últimos quince años, en España se ha producido un gran cambio en el segmento de la Biotecnología y los directivos que ha requerido. Históricamente, todas las compañías comenzaban actividades comerciales en España tras haberlo hecho en los otros grandes mercados europeos: Alemania, Reino Unido, Francia e Italia. El perfil del director general, en muchos casos requería las competencias de un director comercial, más una experiencia en Regulatorio y/o Comunicación. Así comenzaron en su momento Genzyme, Gilead, Amgen y muchas otras.

En los últimos cinco años se han creado start-ups y spin-offs ya en España, es decir, con el HQ y centro de decisión aquí entre nosotros; PharmaMar, Oryzon Genomics, Genetrix y otras pueden ser ejemplos, y estas compañías precisan de una mayor orien-tación financiera y de Venture Capital (VC), que no se requería antes. Algunos Parques Tecnológicos, como el de la Universidad de Barcelona o el de Tres Cantos, albergan decenas de empresas que comienzan su andadura en un mundo en el que compiten a escala global desde el primer día. De las competencias de ese CEO vamos a ocuparnos a continuación, pues pueden servirnos de re-ferencia para ayudarnos a desarrollar las experiencias necesarias y valoradas para ocupar puestos senior en compañías emergentes, como directivos y CEO’s.

Motivaciones que permanecen

Algunas motivaciones no han cambiado en el desempeño del CEO en las compañías emergentes, respecto a corporaciones establecidas. Y dejamos claro que hablamos de directivos/empleados y no de fundadores/empresarios, aunque a veces, puede darse el caso de que coincidan.

Lo primero que no ha cambiado en la vida del CEO de una compañía emergente es “la recompensa”: dar forma, crear y construir el éxito. La emoción de saber que lo hemos hecho nosotros, que hemos creado algo donde sólo había una idea. La recompensa que conlleva la responsabilidad del logro es inequívoca y clara. Como CEO de una compañía emergente, no te dejas llevar por la historia, infraestructura, experiencia y recursos de una Novartis, GSK, Pfizer o BMS; lo haces tú mismo y la correspondiente re-compensa es mucho mayor: es la satisfacción de crear y dar forma desde la nada.

Pero también hay frustración. El CEO no siempre es el fundador y hereda los errores, a veces los sueños rotos del fundador y a menudo también el desengaño de los inversores. Hay un chiste muy conocido sobre un hombre que va a Irlanda y le pregunta a otro cómo llegar a Dublín. El irlandés socarrón responde: “Si yo fuera a Dublín, no empezaría desde aquí...” El CEO de una empresa aún en rodaje, que puede que haya heredado el plan fallido de otra persona, se siente justo así. Tiempo y Recursos son las mayores diferencias entre el CEO de una compañía establecida y de una compañía emergente: nunca hay suficiente tiempo ni suficientes recursos.

Como el malabarista de un circo chino que gira platos simultáneamente, el CEO de un laboratorio establecido puede emplear un ejército de giraplatos para ayudarle. De hecho, él puede no saber mucho sobre girar platos; sus conocimientos son sobre organización y delegación. Pero el CEO de una compañía emergente, debe ser un “hacedor” y tiene que estar preparado para tratar constantemente con problemas que otros no pueden resolver; debe luchar para ganar tiempo para el trabajo de planificación, no relacionado con las crisis “apagafuegos”. Ese CEO puede llegar a ser una orquesta individual, pero a la que todavía se le exige producir un buen programa de música delante de un público crítico y exigente.

Los siete axiomas de la compañía emergente.

“El corto plazo aventaja al largo plazo”. Parece sencillo a simple vista, pero a veces, tiende a ser olvidado en la emoción de nuevas empresas. Como dijo Keynes: “a largo plazo todos estaremos muertos”, pero esa certeza es probablemente un pequeño consuelo para un CEO que ve su cash pile siempre más pequeño del que necesita.

Pero, y hay un gran pero: “El largo plazo no es el mismo para todos”. Los inversores y los directivos no tienen el mismo plazo de tiempo y lo que puede llegar incluso a ser más complejo es que incluso sus inversores tendrán diferentes plazos. Algunos buscarán una salida a tres/cinco años, otros pueden ir hasta los siete u ocho años o incluso más. Entonces, ¿cuál debe ser la misión del CEO? Debería limitarse a “vestir el muñeco” de manera conservadora o ¿debe desarrollar el negocio a largo plazo? Debe dar prioridad al crecimiento de los ingresos, o a la cuota de mercado, o a la rentabilidad, o a la autosuficiencia del cash-flow? Pregunte a su inversor y puede obtener diferente respuesta dependiendo del día de la semana.

Algunos tipos de inversores tienden a ser binarios: la luz está encendida o apagada; todo va bien o va mal, sin término medio: esos CEO’s trabajan con una perspectiva de supervivencia. A veces, en algunas fases del proyecto, trabajan dentro del pronóstico mensual y trimestral. Es llamativo que, al contrario que el CEO, un empresario asume y disfruta la incertidumbre y la ambigüedad que el inversor aborrece. El tiempo es para él una cualidad flexible y los reveses son un desafío!

“Los Emprendedores no son directivos... excepto por raro accidente”. Hemos visto emprendedores que tienen un director financiero y todavía insisten en firmar los cheques! Por supuesto, existen excepciones, pero generalmente los empresarios que han elegido rodearse de directivos experimentados desde el principio, desarrollan un mejor largo plazo.

Esto nos lleva a la siguiente regla “No contratamos directivos para ser empresarios”. Dirigir es asegurar el presente, planificar el futuro, es desterrar la incertidumbre. El ADN de un Gerente está más cercano al de un inversor: no le gusta la ambigüedad y trabaja para deshacerse de riesgos y sorpresas. El tiempo para él es una cualidad absoluta, aunque en los comienzos de una start-up, muy pocas cosas ocurren a su tiempo previsto.

“No esperes que el Consejo de Administración te diga qué tienes que hacer”. El Consejo de las compañías emergentes se va haciendo más fuerte y a menudo cuenta con más miembros independientes que antes, pero está todavía frecuentemente compuesto por personas con muy poca experiencia operacional. Por otro lado, para muchos emprendedores, el Consejo no tiene importancia... hasta que un día se necesita un gerente con garantías y llama al experto en búsqueda de directivos.

Supongamos que nuestro CEO cuenta con una formación más corporativa y puede haber estado acostumbrado a hacer una presentación al Consejo, y como resultado de esa presentación conseguir un consejo sabio y una decisión. Sin embargo, el Consejo de Administración que encuentra en una compañía emergente puede en ocasiones ser un shock. La mayoría de los miembros representan al capital de la empresa, y a veces la experiencia de los miembros de un Consejo es muy diferente. Después de dos reuniones, el gerente en una compañía emergente estará desorientado. Recibirá infinita variedad de, a menudo, incoherentes señales. Estaba acostumbra-do a una junta con un deber hacia la compañía y los accionistas, y ahora debe enfrentarse a una junta cuyos miembros pueden ver a los otros accionistas como competidores.

Los consejeros saben más sobre la estructura del capital y el ROI, que de pérdidas y ganancias. Esos miembros del Consejo, a menudo están sentados allí pensando “¿Cómo explico esto a mis socios?”, más que en cómo cumplir su obligación hacia la compañía y sus accionistas. En su desesperación, el Gerente puede llevarse las manos a la cabeza, mirar al cielo y decir “sólo indícame qué quieres que haga...Oh, Dios!”.

El Consejo no está allí para dirigir la gestión; está allí para establecer la estrategia de dirección de la compañía. Es una de las verdades inamovibles, pero una que ambas partes, gerentes y consejeros, en ocasiones olvidan. Así, cuando un nuevo CEO de una compañía emergente dice “Esto es lo que propongo y así pueden ayudarme” está en el camino para ser un ganador.

“Al principio, el CEO tiene que ser capaz de tratar con la soledad”. La soledad del líder se ha convertido en un cliché, un tópico; pero para el CEO de una compañía emergente es una realidad, y su habilidad para manejar la soledad es una de las claves que los consultores buscamos en un potencial CEO. Algunos CEO, en las primeras semanas tienen que auto-pluriemplearse como jefes de Mantenimiento, fotocopistas, etc!.

“El equipo nunca es suficientemente grande” y podemos también añadir suficientemente bueno. Si es cierto eso de que tú sólo eres tan bueno como el miembro más débil de tu equipo, entonces es un milagro que cualquier compañía emergente sobreviva. A veces, vemos al grupo directivo de una compañía joven y se parece más a un equipo de fútbol de niños pequeños. Están todos donde está la pelota y la siguen como un enjambre de abejas. Nadie mantiene su posición. ¿Quieres saber dónde está alguien? : busca la pelota, están todos alrededor de la acción.

Si el equipo de una compañía establecida no es suficientemente bueno, te deshaces de él y consigues uno mejor. Eso está bien para el Barcelona o el Real Madrid, pero no es tan fácil para el CEO de una start-up. No sólo no puede permitirse el sueldo de los “galácticos”, sino que su liquidez no puede sostener costes de transferencia. A menudo puede costar librarse del incompetente. Y el incompetente puede llevar allí cierto tiempo... y/o ser amigo de alguien. El CEO de una compañía emergente, en ocasiones tiene que acabar con algún amigo.

En inglés hay un dicho: “tener un perro y ladrar tú mismo”. Para muchos CEO’s de start-up puede darse el caso de tener perros y ladrar él mismo. El dinero, o la carencia de éste, está en el corazón de la vida del CEO de una compañía emergente. Si tuvieses efectivo, serías libre y tendrías posibilidades. Si no lo tienes, estarás encerrado en “la cárcel del precario”. Se dice que “ si no puedes imaginarte en ese negocio el resto de tu vida, no lo comiences”. ¿Por qué? Porque para seguir adelante, necesitas pasión además de ambición.

Nuevo escenario

Hemos repasado algunas de las cosas que no han cambiado: de la alegría de formar un negocio, a las tensiones de tener que hacerlo sin tiempo y recursos suficientes. ¿Qué hay sobre las cosas que sí han cambiado? El primer gran cambio ha sido las firmas de capital-riesgo (VC).

La comunidad del VC ha aprendido durante algunos años a tener que explicar portfolios y amortizaciones sobre valoradas a sus inversores, además del fiasco puntocom. Ahora son mucho más diligentes en la asignación de sus inversiones potenciales y más pacientes planeando sus salidas. Pero al mismo tiempo, parecen estar cada vez menos interesados en inversiones en sus primeras fases.

En el último par de años, hemos visto docenas de planes de negocio que habrían sido financiados en 1999, pero que son rechazados en 2004-5. “Vuelva a vernos cuando tenga ingresos y clientes”, dicen. Haz una primera ronda de inversión entre la familia y amigos. También se conoce como la ronda de las tres F’s: family, friends and fools.

Los mercados de capital, en general, se han vuelto más exigentes y escépticos después del período calificado de “exuberancia irracional”. Junto a esto aparece la presión por tener ingresos tempranos y rentabilidad. La promesa de futuro no es suficiente, los inversores buscan pruebas de que los clientes comprarán. En Biotecnología hay claros signos de que la consolidación llega cada vez más pronto; el tamaño no importa. Al primer signo de éxito, los compradores potenciales, los “consolidadores” están merodeando, y las boutiques de M&A (Mergers & Aqcuisitions) están afilando sus lápices. En Wall Street dicen que puedes comer, o ser comida para otro.

¿Cuáles son algunos de los otros cambios? Uno es el gran incremento en regulación, en todos los productos relacionados con las Biociencias y la Salud.

Desde Bruselas y desde Washington, la carga que esa legislación produce en las compañías públicas se encuentra también en las compañías emergentes y tiene un efecto en la capacidad del CEO para atraer a miembros competentes e interesantes hacia el Consejo.

Finalmente, dos figuras nuevas: el incremento del CEO en serie y del Emprendedor en serie. El CEO en serie es un fenómeno creciente. Estos profesionales disfrutan tanto dando forma y modelando un negocio joven, que quieren hacerlo de nuevo, una y otra vez. Él o ella podría coger sus millones e irse a la playa, pero no lo hace. Por supuesto, porque ha ganado millones, ya es un inversor de riesgo muy atractivo y se les busca especialmente.

Hemos hablado de que los dos tipos de compañías emergentes son parecidos: TI o Biociencias. Sin embargo, el hecho es que el modo en que operan los cambios del papel del CEO en los dos sectores es muy diferente. Veamos de cerca alguna de estas diferencias.

La primera diferencia crítica es la Base del Conocimiento. En Biotecnología, el conocimiento está basado en la Ciencia: es I+D, sale de un laboratorio y los fundadores y los primeros empleados suelen ser científicos. En contraste, relativamente pocos fundadores y primeros miembros del equipo en TI han estado alguna vez en un laboratorio. Generalmente, son más marketinianos, tratan con nuevas formas de aplicaciones conocidas y principios establecidos.

Hay obviamente un riesgo tecnológico significativo: tomar una idea que es teóricamente factible, y desarrollar, inventar el modo de hacerla realidad. Además, debido a que muchas empresas de biotecnología tienen una aplicación terapéutica o diagnóstica, aquí es doblemente importante el riesgo regulador: ¿Lo aprobará la Administración Sanitaria?

La financiación es una diferencia importante entre Biociencias y TI. Se necesitan -como mínimo- $300 millones para registrar un fármaco, mientras que con $30 millones puedes llegar muy lejos con una empresa de software. Y por supuesto, si vas a invertir $300 millones, proteger tu propiedad intelectual es vital.

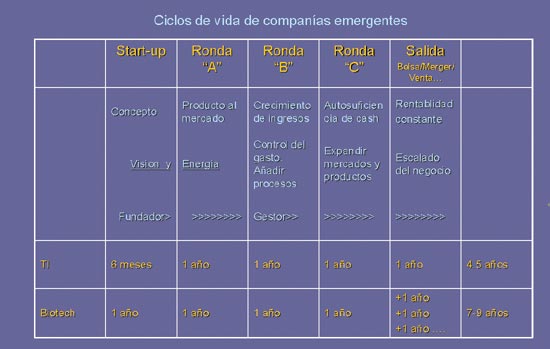

Gran parte de esta gran inversión refleja no sólo el coste de laboratorios, equipos y científicos, sino también el tiempo que cuesta sacar un producto al mercado. Es frecuente hablar de plazos entre 7 y 9 años para sacar al mercado una medicina basada en biotecnología. De hecho, es muy interesante mirar más detalladamente los ciclos de vida de las empresas de IT y las de biotecnología.

Un reciente estudio de EuropaBio, la organización patronal, sugiere que hay una gran mortalidad temprana entre los negocios biotecnológicos emergentes en Europa. Muchos de ellos parecen morir después de 4 ó 5 años y parece que ello tiene algo que ver con la inversión.

El mundo de TI es como una competición depredadora y los recién llegados tratan de hacerse con el mercado de las firmas establecidas y hacerles daño, por lo que tienen que adquirir al recién llegado. En Biotech, parece haber más situaciones de cross-licensing, riesgo compartido o alianzas. Parece que los negocios emergentes de TI atraviesan una serie de discontinuidades bruscas, mientras en biotecnología existe una evolución más gradual. Y eso dice mucho sobre las diferencias del papel del CEO en los dos sectores. En primer lugar, hay una diferencia en el conocimiento requerido. En Biotecnología hay normalmente una necesidad de entendimiento sustancial de la ciencia subyacente, de la ventaja diferencial del producto, que no parece ser necesaria en TI.

En TI, el estilo del líder parece ser el de un cazador –que sabe cómo llevar a casa la comida-, pero en Biotecnología es más el estilo de un granjero –que sabe cómo nutrir y hacer crecer la comida actual y futura-. Cazador/Oportunista contra Granjero/Jardinero. Eso refleja también probablemente las diferencias en las demandas de liderazgo de los dos papeles. El gran reto del CEO de TI es preparar a su equipo para constantes cambios, apoyarlos y dirigirlos durante esos cambios. Su homólogo en Biotecnología, en cambio, tiene que proporcionar estabilidad. Un entorno en que la experimentación se pueda llevar a cabo y las ideas puedan crecer; tiene que ser capaz de mantener su objetivo y continuamente regenerar el entusiasmo por este propósito.

¿Qué nos dice esto sobre las habilidades claves que requiere cada uno de ellos? Hemos puesto habilidades relacionales encabezando la lista para biotecnología –relaciones internas y externas– y el CEO Biotech debe ser capaz de mantener la visión viva y a su equipo enfocado durante un largo período, mientras que el equipo de TI debe ser llevado con ímpetu y tolerancia al cambio. Por supuesto, la diferencia en el contexto competitivo significa que uno está vendiendo, su faceta marketiniana es vital; y el otro, está ejerciendo sus habilidades de desarrollo de negocio, su faceta operacional. Por lo demás, pasión e impulso son esenciales en ambos mercados competitivos.