Elena Bascuñana. Patient Safety Partner. Roche Farma España.

Asociaciones embajadoras en seguridad de los pacientes

¿Qué es innovación?

La RAE define innovar como: Mudar o alterar algo, introduciendo novedades.

Una definición de innovación también concisa y más precisa para el caso que nos ocupa lee:

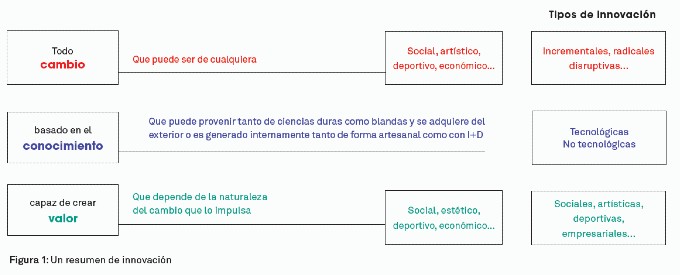

“todo cambio, basado en conocimiento, capaz de crear valor”.

Donde el cambio puede ser de cualquier naturaleza (deportivo, artístico, económico…), el conocimiento adquirido por cualquier camino y el valor reconocible en la novedad.

Cuando el cambio es empresarial y el valor es económico se tratará de una innovación empresarial.

Las innovaciones de producto y de procesos de negocio

Muy recientemente se han clasificado las innovaciones empresariales en dos grandes categorías, que por primera vez de manera oficial otorgan importancia no solo a los productos (bienes y servicios) que resultan del proceso de innovar, sino también al propio proceso de innovación, que los crea:

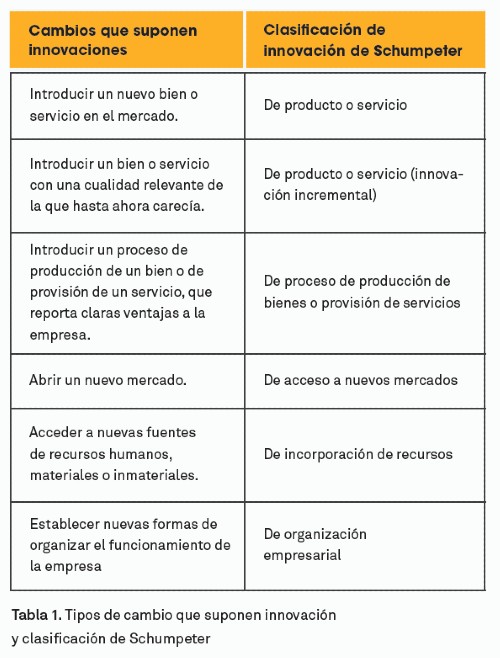

1. Innovaciones de producto (de resultado).

• Una innovación de producto es un bien o servicio nuevo o mejorado que difiere significativamente de los bienes o servicios anteriores de la empresa y que se ha introducido en el mercado.

2. Innovaciones de procesos de negocio (de actividad).

• Una innovación de proceso empresarial es un proceso empresarial nuevo o mejorado para una o más funciones empresariales que difiere significativamente de los procesos empresariales anteriores de la empresa y que la empresa ha puesto en uso.

Cambio, conocimiento y valor en la innovación empresarial

Cuando se habla de innovación en la empresa, se deben precisar los tres componentes de la citada definición: cambio, conocimiento y valor.

1. Cambio. Los cambios empresariales que suponen innovaciones se enumeraron ya en 1911 por el economista J. A. Schumpeter y permitieron una primera clasificación del tipo de innovación:

El cambio, y más concretamente; cómo aminorar la aversión al mismo, es un campo muy relevante dadas las consecuencias de su gestión para la empresa. Ha sido y es frecuentemente estudiado por investigadores de organización empresarial (Garvin, D.A & Roberto, M., 2005. Kotter J.P., 1996/2012 entre otros muchos).

2. Conocimiento. La RAE define “conocer” como “averiguar por el ejercicio de las facultades intelectuales la naturaleza, cualidades y relaciones de las cosas”. La innovación es un proceso consciente que acepta el riesgo, pero con intención de minimizarlo. Por eso debe basarse en la información recogida a través de la experiencia, la reflexión o la abstracción, con el fin de elegir “con conocimiento” los caminos con más probabilidad de éxito. El “innovador” debe soportarse por el conocimiento ya sea este científico o adquirido de su propia experiencia, y que será el aval de sus decisiones de cambio.

La Filosofía desarrolla toda una corriente alrededor del conocimiento (Epistemología), desde Aristóteles, pasando por los racionalistas (Descartes, Spinoza, Leibniz…), los empiristas (Bacon, Locke, Hume…) y la deriva fenomenológica (Husserl, Heidegger). Este interés ha existido desde que el ser humano se puso a pensar.

2.1.- Clasificaciones del conocimiento.

La Epistemología concluye que hay muy diversas maneras de clasificar el conocimiento.

2.1.1.- Según la naturaleza de lo que se conoce

• Conocimiento sensible: aquel que es captado por medio de los sentidos.

• Conocimiento conceptual: consistente en representaciones invisibles, inmateriales, pero universales y esenciales. Heredero del platonismo, este conocimiento se distingue del anterior en que es universal. No tiene en cuenta un ente en concreto (“un perro” en concreto, “un árbol” en concreto) sino la idea universal de “perro” o de “árbol” que nos permite distinguir, incluso sin verlo, lo que es un árbol de lo que no lo es, o nos permite atribuir “arbolidad” a dos árboles tan distintos como un pino y un ginkgo, o “canidad” a un Gran Danés y a un Pekinés.

• Conocimiento holístico: Es pertinente la definición que hace la RAE de “holismo” para ayudar en la comprensión del término: m. fil. Doctrina que propugna la concepción de cada realidad como un todo distinto de la suma de las partes que lo componen. Esta categoría de conocimiento es aquella que se capta dentro de un contexto amplio, sin unas fronteras o límites definidos. Sin una estructura atribuible. Un ejemplo apropiado es la hipótesis que se plantea un investigador como objeto de su investigación, que según avanza proporciona un conocimiento cada vez más conceptual. En un plano más prosaico, comienza quizás con “la corazonada” o la “intuición”.

2.1.2.- Según su facilidad de comunicación

• Conocimiento explícito (o codificado): aquel que puede ser comunicado con letras y números, descriptible a través algún tipo de algoritmo, y por tanto es fácilmente negociable y de adquisición tendiente a la sencillez.

• Conocimiento tácito: aquel que no es fácilmente explicado, usado por individuos, grupos u organizaciones para alcanzar algún propósito práctico. No es fácil de explicar y por tanto tampoco lo es de adquirir, salvo con la incorporación de personas que lo posean. Por ejemplo, destrezas manuales concretas o habilidades determinadas. Para que un conocimiento sea útil a la empresa es necesario que sus empleados lo conviertan en tácito.

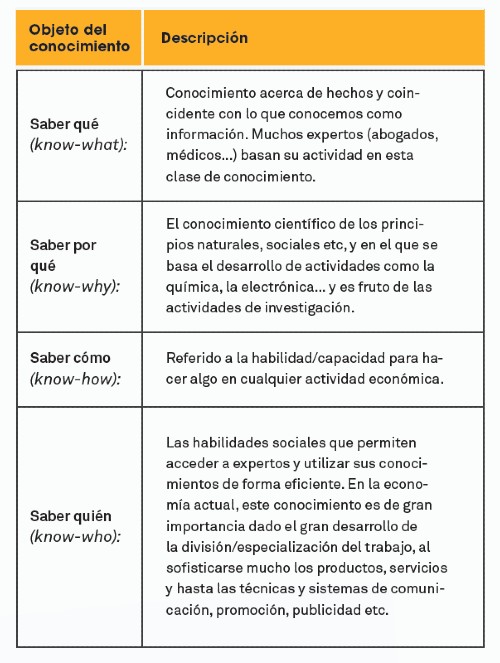

2.1.3.- Según el objeto del conocimiento

Los dos primeros se adquieren por canales intelectuales y más tradicionales (el estudio, los libros, conferencias, congresos) mientras que los dos últimos tienen un carácter social e interactivo y se adquieren a través de las relaciones maestro-aprendiz o en el seno de sociedades profesionales.

2.2. - El conocimiento como bien económico.

El conocimiento en el mundo empresarial es un “bien económico” y tiene un comportamiento singular con relación a otros bienes (económicos). Destaca que es un bien “no rival”, donde su uso por un agente económico no impide el uso simultáneo por otro.

Además, es un bien difícilmente apropiable y desborda más o menos pronto, para pasar a ser conocido y utilizado por otros. Por ello necesariamente se negocia en mercados asimétricos -es decir; donde los agentes económicos interesados no cuentan con la misma cantidad de información-.

Es interesante recalcar que el conocimiento, a diferencia de otros bienes, no pierde valor o se inutiliza con el uso, sino que se revaloriza, y la mejor comprensión de este puede inducir nuevo conocimiento que genere ventajas competitivas y externalidades positivas, resultantes de su naturaleza como bien “no rival”.

2.3.- Conocimiento, innovación y empresa.

Las innovaciones pueden ser clasificadas en función del conocimiento que las respalda (acorde al “saber qué”). Este conocimiento en el mundo empresarial es “técnico” o “tecnológico”.

Las técnicas son modos de hacer aprendidos de la práctica diaria (artesanía). Las tecnologías son técnicas que han sido entendidas, mejoradas o creadas gracias al conocimiento científico.

Hay dos clases de tecnologías. Las “tecnologías tecnológicas” derivan de las Ciencias Exactas y Naturales y las “tecnologías no tecnológicas” que proceden de las Humanidades y la Socioeconomía.

En consecuencia, hay dos tipos de innovaciones empresariales:

- Innovaciones tecnológicas: Conceptualmente es el grupo más antiguo y al que el gran público atribuye más ampliamente el concepto de innovación.

- Innovaciones no tecnológicas: que pueden ser -al menos- de:

o Distribución y logística

o Marketing y Ventas

o Aplicaciones de sistemas de información y comunicación

o Administración y gestión

o Desarrollo de procesos comerciales

Teniendo en cuenta el aspecto económico del conocimiento es fácil inferir la importancia que tiene para la empresa porque condiciona su competitividad.

3. Valor. Para que exista innovación el valor generado debe ser reconocido por aquellos capaces de otorgárselo. Si no existe este reconocimiento, se tendrá que hablar de otra cosa – de invención, de buena idea, de creatividad etc.-.

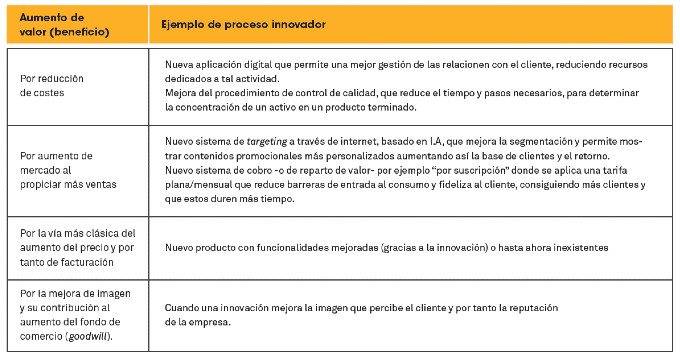

¿Y quiénes son aquellos capaces de otorgar el valor a la innovación empresarial? Los clientes (el mercado) y/o los destinatarios de los beneficios resultantes de la innovación (los accionistas). Además, ese valor creado debe ser mensurable. Bajo este prisma, el valor de la innovación puede medirse a través del aumento de beneficio -puesto que la innovación es de carácter empresarial y la empresa persigue la maximización de éste-. El aumento del beneficio puede conseguirse, por ejemplo:

1. Por reducción de costes al encontrase eficiencias

2. Por aumento de mercado al propiciar más ventas

3. Por la vía más clásica del aumento del precio (consecuencia de la mejora que ha propiciado la innovación) y por tanto de facturación

4. Por la mejora de imagen y su contribución al aumento del fondo de comercio (goodwill).

4. Conclusión

Por tanto, podemos contemplar la proposición que desencadenó esta explicación:

“todo cambio, basado en conocimiento, capaz de crear valor”

y completar su sentido como sigue:

“La innovación tiene el cambio como su vía, el conocimiento como su base y el valor como su meta” (Cotec,2014).