Lic. Martín Marcelo Sgattoni. CEO. idealsur.com

CerebritoGPT: transformando el análisis de datos de médicos para visitadores médicos

Nuestro entorno sanitario está cambiando a gran velocidad. Primero tuvieron lugar las descentralizaciones de las CCAA y su traspaso de competencias, más tarde la crisis que juntamente con un aumento de la población y de la esperanza de vida hacen que nuestro Sistema Sanitario universal y gratuito (modelo Beveridge) vea sus disminuir sus recursos considerablemente.

Estos cambios importantes y constantes hacen que aparezcan nuevas figuras en la comercialización de los medicamentos. Se trata de los decisores o stakeholders, farmacéuticos con perfil gestor y cuya responsabilidad es, entre muchas otras, la de optimizar la adquisición de medicamentos a fin de disminuir el gasto por receta médica sin mermar la atención al paciente.

Existen tres áreas de influencia de los decisores:

- Nacional:

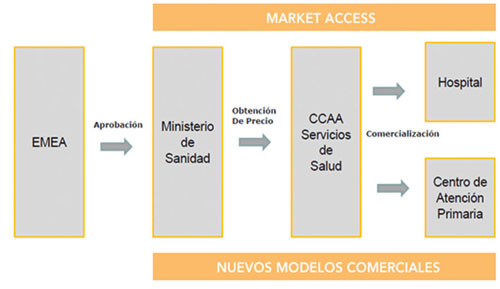

o Ministerio de Sanidad

o DGFyPS

o AEMPS

- Regional:

o Servicios Salud de las CCAA

o Administración Regional de Farmacia

o Centros de evaluación y/o Información de Medicamentos

o AETS (Agencia Evaluación Tecnologías Sanitarias)

o Centrales de compra (AP y hospìtalaria)

- Local:

o Gerentes locales (AP)

o Comités de Farmacia & Terapéutica

o Grupos de compra

o Farmacéuticos de AP

o Farmacéuticos de Hospital

Se han desarrollado diversas iniciativas para controlar el gasto farmacéutico.

– Precio y Reembolso: Deducciones aplicadas a los medicamentos en el 2010 por el SNS para frenar el aumento del gasto farmacéutico.

– En marzo 2010 se produjo un considerable aumento del gasto, atribuible fundamentalmente al aumento del número de recetas y al incremento del precio medio (83 MM recetas en marzo 2010 lo que representa un aumento del 6,43% sobre marzo 2.009. Incremento del gasto: 7,27%. Incremento gasto por receta 0,87%)

– 01/06/10: deducciones del 7,5% (el 4% en el caso de los medicamentos huérfanos) aplicadas a los medicamentos que se han dispensado con cargo a fondos públicos no siendo genéricos ni estando afectados por el sistema de precios de referencia.

– 01/07/10: nuevos precios de los medicamentos genéricos acordados por el RD 4/2010 de 26 marzo.

– 01/08/10: nuevos precios de los productos sanitarios con una rebaja del 7,5% con carácter general y del 20% en el caso de absorbentes para la incontinencia de orina

– Los gastos en medicamentos en oficinas de farmacia publicados por el Ministerio de Sanidad Política Social e Igualdad el pasado 20 de enero indican que se ha producido por primera vez en muchos años una reducción del gasto en el año 2010 (-2,36%). La reducción del gasto ha superado las previsiones que apuntaban a un crecimiento cero o ligeramente negativo en 2010 y auguran un importante descenso del gasto en el 2011.

– Planes de salud, Guías de Práctica Clínica: se trata de recomendaciones desarrolladas de forma sistemática para ayudar a profesionales y pacientes a tomar decisiones sobre la atención sanitaria más apropiada y a seleccionar las opciones diagnósticas o terapéuticas más adecuadas a la hora de abordar un problema de salud o una condición clínica específica. Así pues se establecen las directrices de tratamiento de la enfermedad, árbol de tratamiento,… (diabetes, dental, salud mental,…)

– Evaluación e Información de medicamentos: los decisores suelen contar con el apoyo de las agencias de evaluación de medicamentos nacionales y regionales formadas por grupos expertos multidisciplinares que evalúan los nuevos medicamentos.

– Comisiones de armonización: para homogeneizar los tratamientos de medicamentos hospitalarios dentro de cada CA.

– Control de prescripción y gestión - Guías de prescripción y recomendación: a través de los sistemas informatizados de prescripción específicos de cada CA, se establecen prioridades y recomendaciones en la dispensación de los medicamentos de menor coste; priorizando la prescripción de genéricos y la prescripción por principio activo.

– Compras: Desde hace unos años, las CCAA han empezado a realizar Acuerdos Marco para la adquisición de medicamentos hospitalarios, a fin de homogeneizar tratamientos y reducir costes. Algunas CCAA plantean formar plataformas de compras provinciales para optimizar las compras de los fármacos.

Ante todos estos continuos cambios de nuestro entorno sanitario ya no es suficiente con la visita a los prescriptores. Los laboratorios se reorganizan para optimizar y maximizar la comercialización de sus medicamentos y crean Nuevos Modelos Comerciales para atender a los nuevos decisores, creando así el departamento de Market Access o de acceso al mercado, que es mucho más que un departamento de Relaciones Institucionales ya que se debe disponer de gran conocimiento farmacoeconómico para poder defender el valor y el impacto presupuestario de estos fármacos ante los decisores.

Market Access es una aproximación moderna a los retos a que se enfrenta la función de marketing. Y no sólo del producto, sino de la marca, una vez que el desarrollo del producto tiene que estar alineado con lo que luego será la estrategia integrada de registro y precio, de reembolso, de posicionamiento, de segmentación, de comercialización y la gestión de su ciclo de vida…y el objetivo final del acceso al mercado es optimizar las ventas.

A la estructura tradicional comercial de relación con los prescriptores se le unen los nuevos roles enfocados a atender a los nuevos decisores. Se trata de los Key Account Managers y de los responsables de Market Access. Sus perfiles son diferentes, los primeros con un gran poder de negociación y coordinación de las estrategias comerciales establecidas por la compañia. Los segundos con gran conocimiento de producto a nivel farmacoeconómico para defender su valor y el impacto presupuestario.

Estos nuevos roles, junto a los delegados de visita médica, los gerentes de ventas, el departamento de marketing y los delegados médicos constituyen el equipo de personas Client Facing Functions. Deben trabajar de forma coordinada a través de Cluster Teams enfocados al cliente a fin de optimizar sus resultados a través de las sinergias de sus acciones.

Cada laboratorio establecerá el modelo comercial que mejor encaje con su portafolio de productos, su target de clientes y la estructura actual de la que dispone.

Puesto que el SNS se ha regionalizado, los laboratorios más pioneros están cambiando su modelo comercial nacional hacia un modelo regional, estableciendo de 5 a 7 regiones comerciales con un Regional Manager al frente de cada una, consiguiendo así un mejor enfoque a las necesidades de cada CA. De esta forma el laboratorio pasa de estar orientado a producto con una estrategia nacional o a veces marcada por internacional a estar orientado a cliente, pudiendo realizar un tratamiento mucho más personalizado de las CCAA.

Superando todas las ediciones pasadas, la Asamblea de la Agrupación de Investigación y Marketing Farmacéutico contó con más de 170 asistentes entre socios y partners.

"La capacidad de analizar datos de manera profunda y contextual, combinada con algoritmos avanzados, permite descubrir correlaciones y tendencias que podrían haber permanecido enterradas en el modus operandi de la investigación tradicional".